Bakgrunn

Vil kjernekraft være lønnsomt i Norge?

Det er først og fremst små modulære reaktorer (SMR)Små modulære reaktorer. Det er ingen fast definisjon, men kjennetegnes av at størrelsen typisk er 300MW eller mindre, passive sikkerhetssystemer og bruk av moduler skal kunne bygges i fabrikker og fraktes til byggeplassen for montering. det tas til orde for å bygge i Norge. Et premiss synes å være at etableringen skal skje uten statlige subsidier. Kraftverket må da hente inntektene i strømmarkedet. Dersom det skal lykkes å finne investorer til en utbygging, må det sannsynliggjøres at inntektene vil bli klart større enn kostnadene.

Hvilken strømpris kan et kjernekraftverk oppnå i markedet?

De aller fleste kjernekraftverk produserer for fullt med mindre kraftverket er stengt for å bytte brensel, gjennomføre inspeksjoner eller har tekniske problemer. Det skyldes at det alt vesentlige av kostnader løper uavhengig av nivå på produksjonen. Dette i motsetning til for eksempel gasskraftverk, som er mye rimeligere å bygge, men som har høye løpende kostnader (gass) når det er i drift. Den gjennomsnittlige prisen på strøm fra et kjernekraftverk (LCOELevelized cost of electricity. Gjennomsnittlig kostnad for å produsere elektrisitet over anleggets levetid.) bør derfor ikke overstige den gjennomsnittlige strømprisen i markedet over året dersom kraftverket skal være lønnsomt uten subsidier.

Andre kostnadsrelaterte spørsmål

- Hva koster ny kjernekraft fra SMR?

- Kostnader for strøm fra alle typer nye kjernekraftverk

- Hva koster kraft fra nedbetalte kjernekraftverk?

- Kan salg av overskuddsvarme gjøre kjernekraftverk lønnsomme?

- Hvordan påvirker kjernekraft systemkostnadene?

- Hvordan påvirker kjernekraft nettkostnadene?

- Hvilken miks av kraftkilder er mest kostnadseffektiv?

- Billigst: Stor eller liten reaktor?

- Billigst: Sol eller vind eller kjernekraft?

- Har ulik kraftproduksjon ulik rente?

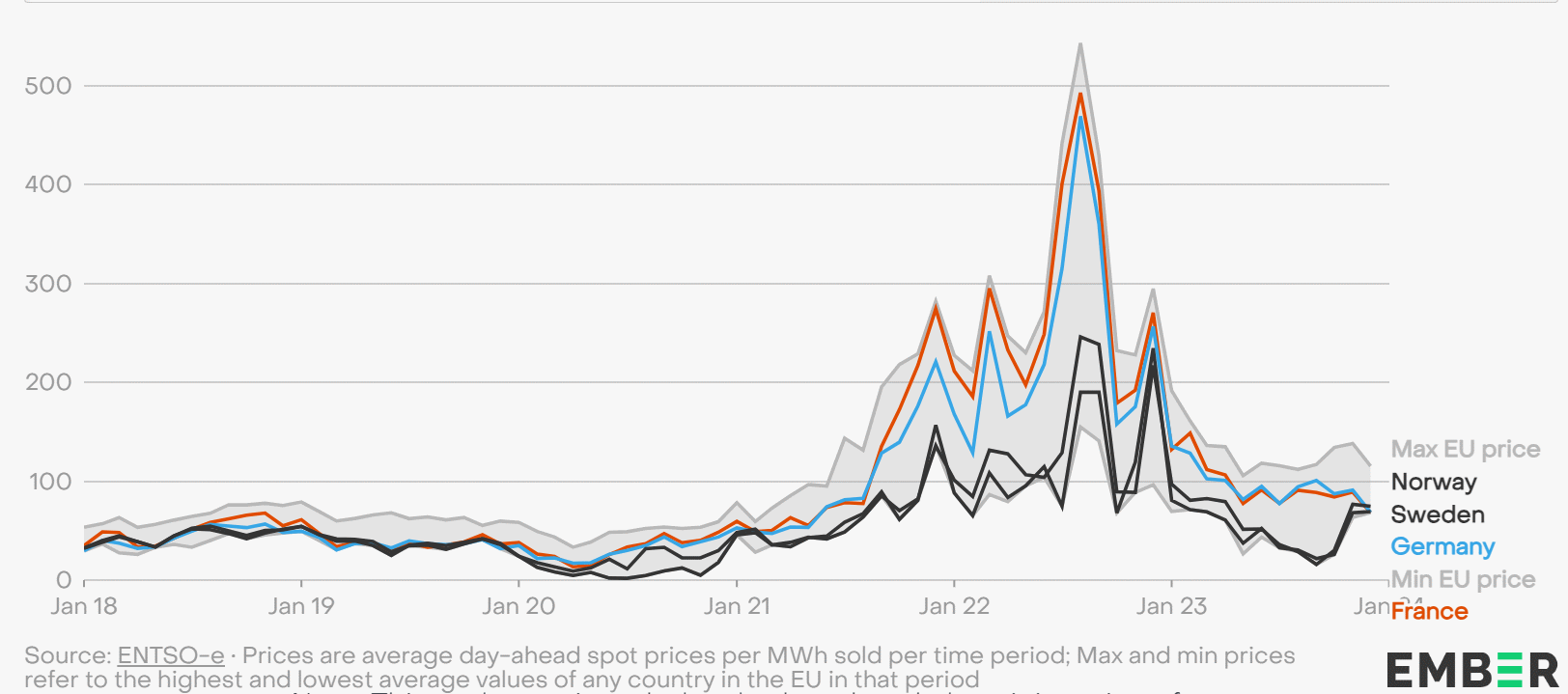

I teorien vil et kjernekraftverk kunne oppnå marginalt bedre pris enn årssnittet i markedet. Det er mulig hvis man klarer å styre driftsavbrudd til perioder med lavest strømpris. Rystad Energy skriver i sin rapport om kjernekraft i Norge, basert på strømpris i prisområdet NO1 i årene 2016-22, at kjernekraft kunne oppnådd en verdifaktor på 103 prosent ved optimalt tidspunkt for stans på grunn av vedlikehold1. Eksemplene er imidlertid mange på at nedetid også skjer til "feil" tid ut fra et økonomisk perspektiv:

- Store deler av januar 2024 var seks av Storbritannias ni reaktorer ute av drift 2. Dette skjedde altså på den kaldeste tiden av året med størst strømforbruk og høye priser. To av reaktorene hadde planlagt driftsstans på denne tiden av året, mens fire var stengt på grunn av tekniske problemer3.

- I slutten av november 2023 falt store kjernekraftverk i både Sverige og Finland ut4. Prisene var høye på dette tidspunktet, men disse kraftverkene hadde dermed ikke disse inntektene.

- Franske kjernekraftverk oppnådde ikke mer enn 54 prosent tilgjengelighet da Putins energikrig mot Europa ledet til rekordpriser i 20225.

- Finlands ett år gamle kjernekraftverk, Olkiluoto 3, stenges i 37 dager for vedlikehold og bytte av brensel den 1. mars 2024. Eieren, TVO, forklarer hvorfor dette ikke skjer om sommeren med at drivstoffet må byttes etter ett års drift og vedlikehold som ikke kan utsettes. I tillegg kan bare ett kjernekraftverk vedlikeholdes om gangen fordi det er den samme arbeidsstyrken som gjør jobben6.

OECDs atomenergibyrå NEA skriver følgende i en rapport om kostnader ved produksjon av kjernekraft7:

Kostnadene ved å produsere elektrisitet kan tolkes som gjennomsnittlig markedspris produksjonsenheten må motta for sin produserte elektrisitet i løpet av levetiden for å dekke de totale kostnadene. For baseload-teknologier [som kjernekraft], med en antakelse om en kapasitetsfaktor på 85%, reflekterer LCOELevelized cost of electricity. Gjennomsnittlig kostnad for å produsere elektrisitet over anleggets levetid. mer eller mindre gjennomsnittlige engrosenergipriser [markedspriser].

Vi må altså sammenligne kostnaden ved å produsere strøm fra kjernekraftverket med årlig gjennomsnittlig kraftpris i markedet, eller et svært beskjedent tillegg dersom man velger å være optimistisk.

En gjennnomgang viser at de aller mest optimistiske antydningene fra leverandørene befinner seg i intervallet 0,65 kr.Inflasjonsjustert fra 2022 til 2024. Valutakurs per 1. januar 2026. - 1,17 kr.Inflasjonsjustert fra 2022 til 2024. Valutakurs per 1. januar 2026. per kWh. Det er ikke tatt høyde for norsk kostnadsnivå eller øvrige norske forhold, eventuelle overskridelser eller særskilt prisvekst de siste to årene utover generell prisvekst. Forventet fremtidig strømpris bør være vesentlig høyere enn dette dersom et kjernekraftverk skal være lønnsomt i Norge.

Hva vil fremtidig strømpris være?

De mest optimistiske prisanslagene forutsetter at det er etablert vellykket serieproduksjon og at produksjonen har kommet opp i volum slik at kostnaden per enhet kan komme ned. Dette er først mulig på 2040-tallet. Vi må derfor se på de langsiktige prisprognosene.

- I følge Energikommisjonens rapport i 2023 legger analysemiljøene til grunn at strømprisen frem mot 2030 og 2050 vil ligge mellom 0,46 kr.Inflasjonsjustert fra 2023 til 2024. og 0,57 kr.Inflasjonsjustert fra 2023 til 2024. per kWh8.

- Statnett spår en strømpris i Norge på 0,51 kr.Inflasjonsjustert fra 2022 til 2024. Valutakurs per 1. januar 2026. per kWh i 2040 og 2050 i sin langsiktige markedsanalyse9 fra mars 2023.

- NVE spår en strømpris i Norge på 0,54 kr.Inflasjonsjustert fra 2022 til 2024. per kWh i 2040 i sin langsiktige markedsanalyse10 fra oktober 2023.

- I det finansielle kraftmarkedet Nasdaq er det notert nordisk systempris frem til 2034. I slutten av januar 2023 er prisen for de siste årene i perioden notert til 0,48 kr.Valutakurs per 1. januar 2026. per kWh.

Hvis disse prisforutsetningene slår til, vil SMR kjernekraftverk være klart ulønnsomme i Norge selv om de mest optimistiske kostnadsanslag for kjernekraftverk legges til grunn.

Svenske vurderinger

Norge og Sverige er tett knyttet sammen i kraftmarkedet og prisene har fulgt hverandre. Selv om Sverige har en mer presset effektbalanse enn Norge, vil svenske lønnsomhetsbetraktninger også kunne være relevante for Norge.

Den svenske regjeringen lovet i tiltredelsesavtalen11 å subsidiere nye kjernekraftverk gjennom statlige garantier:

Forutsetningene for investeringer i kjernekraft skal styrkes gjennom særskilte statlige kredittgarantier opptil 449 mrd. kr.Inflasjonsjustert fra 2023 til 2024. Valutakurs per 1. januar 2026. med mer generøse vilkår enn dagens system.

Dette ser imidlertid ikke ut til å være tilstrekkelig for å gjøre kjernekraftverk lønnsomme i Sverige i det tidsperspektiv den svenske regjeringen ønsker:

- Den svenske kjernekraftoperatøren Vattenfall har besøkt utbyggere av kjernekraft over hele verden, og har stilt klare forutsetninger for at selskapet kan investere i nye kjernekraftverk: "Du må også sørge for at du har den rette risikodelingen. Her i Sverige har vi hatt en regjering som innledningsvis snakket mye om markedet, og at hvis markedet er på plass så vil det løse ny kjernekraft. Vi har lært veldig tydelig at det må være et statlig engasjement. Det er ikke noe prosjekt for ny kjernekraft noe sted i verden uten statlig involvering. Så du må ha en stat som er villig til å dele risikoen12."

- Den andre svenske kjernekraftoperatøren som vurderer å bygge ny kjernekraft, Fortum, mener også økt statlig støtte må til13: "Det er et gap mellom dagens PPAPower purchase agreement. En kraftkjøpsavtale, som regel langsiktig.-priser og kostnadene for ny kjernekraft. Så ja, det er behov for ekstra støttemekanismer."

- Svenske myndigheter har også kommet til at kredittgarantiene ikke vil være tilstrekkelige, og har initiert en utredning14 om hvordan ytterligere subsidier bør innrettes: "En utreder skal få i oppdrag å bistå Finansdepartementet med å utvikle og foreslå modeller for finansiering og risikodeling for nye kjernekraftreaktorer, slik at aktørene i elmarkedet har mulighet til å konkurrere om å bygge ny kjernekraft."

Vurderinger i andre land

Lignende konklusjoner trekkes også i land med høyere kraftpriser enn i Norden. Polen signaliserte i 2024 at de arbeidet med differansekontrakter for å finansiere et nytt kjernekraftverk15. Tsjekkia besluttet i 2020 å gi rentefritt lån til bygging en planlagt ny reaktor og føyde i 2021 til 30-års differansekontrakt hvor strømkundene dekker forskjellen mellom garantipris og markedspris16. Britiske National Infrastructure Commission skrev i en rapport17 datert oktober 2019 om ulike subsidiemodeller:

Nye kjernekraftverk vil ikke bli bygget av privat sektor uten noen form for statlige subsidier.

Dette er, ifølge Financial Times, det vanlige i kjernekraftsektoren18.

Disse komplikasjonene, høye kostnader og lange byggetider så vel som strenge sikkerhetsregler for å unngå atomulykker, gjør kjernekraft til skremmende prosjekter for mange investorer. Som et resultat, er sektoren tungt subsidiert av statene. Mange reaktorleverandører for storskala prosjekter er statseid, og arbeider side om side med privat sektor for å bygge hele kraftverket.

I en rapport (2023) fra britiske New Nuclear Watch Institute anslås det at SMR globalt vil trenge statlige subsider frem til 205019:

Basert på vår analyse av driverne for SMRs levedyktighet og dynamikk på etterspørselssiden, er vårt estimat i grunnscenarioet at den globale SMR-sektoren må motta ca. 1 551 mrd. kr.Inflasjonsjustert fra 2023 til 2024. Valutakurs per 1. januar 2026. i statsstøtte og subsidier for å opprettholde den antatte veksttakten. Dette utgjør omtrent 62 mrd. kr.Inflasjonsjustert fra 2023 til 2024. Valutakurs per 1. januar 2026. per år de neste 25 årene.

I forbindelse med toppmøtet for kjernekraft i 2024, avviste de store utviklingsbankene at de ville bidra med de 50 256 mrd. kr.Valutakurs per 1. januar 2026. som trengs for å realisere planene fra de landene som ønsker å bygge ut kjernekraft. Bankene anbefalte i stedet å satsing på fornybar energi og energieffektivisering for de land som trenger energi raskt20. Fernando Cubillos i den latinamerikanske utviklingsbanken uttalte at de prioriterte fornybar energi og nett: "Kjernekraft kommer sist." Visepresident Thomas Ostros i den europeiske utviklingsbanken uttalte til Bloomberg:

Prosjektrisikoen, som vi har sett i virkeligheten, ser ut til å være svært høy. (...) Vi trenger statlig involvering, jeg ser ingen annen modell. Sannsynligvis trenger vi ganske tungt statlig engasjement for å gjøre prosjektene mulige å finansiere.

Ostros uttalte til Montel at det også er et stykke frem for SMR21:

Hvis det er en god forretningsmodell så så vil vi absolutt se nærmere på dette, men vi er fortsatt et godt stykke unna.

Oppsummering

Selv om de mest optimistiske kjente forutsetninger legges til grunn, vil nye SMR kjernekraftverk i Norge ikke være lønnsomme uten subsidier.

Kilder

1: Rystad Energy, besøkt 20. januar 2024

2: More than half of UK’s nuclear reactors offline, besøkt 18. januar 2024

3: Nuclear plant status, besøkt 18. januar 2024

4: YLE, besøkt 20. januar 2024

5: RTE, besøkt 20. januar 2024

6: TVO, besøkt 7. februar 2024

7: OECD NEA: Projected Costs of Generating Electricity 2020 Edition, besøkt 20. mai 2024

8: Energikommisjonen, besøkt 20. januar 2024

9: Statnett, besøkt 20. januar 2024

10: NVE, besøkt 20. januar 2024

11: Tidöavtalet, besøkt 21. januar 2024

12: Vattenfall, besøkt 21. januar 2024

13: Montel, besøkt 21. januar 2024

14: Regeringskansliet, besøkt 21. januar 2024

15: Nucnet, besøkt 30. januar 2024

16: NucNet, besøkt 1. februar 2024

17: National Infrastructure Commission, besøkt 21. januar 2024

18: Financial Times, besøkt 7. februar 2024

19: Scaling Success: Navigating the Future of Small Modular Reactors in Competitive Global Low-Carbon Energy Marets, besøkt 30. mars 2024

20: Bloomberg: Filling Nuclear Power’s $5 Trillion Hole Is Beyond the Banks, besøkt 23. mars 2024

21: Montel: European banks reluctant to finance new nuclear – executives, besøkt 23. februar 2024