Bakgrunn

Kan salg av overskuddsvarme gjøre kjernekraftverk lønnsomme?

Et typisk kjernekraftverk klarer å utnytte om lag en tredel av energien til produksjon av elektrisitet. Resten av energien går som regel tapt i form av overskuddsvarme. Spørsmålet blir da om denne overskuddsvarmen kan selges og bidra til å vippe et ulønnsomt prosjekt over i lønnsomhet. Mange forbinder kjernekraftverk med de opptil 200 meter høye kjøletårnene (Oslo Plaza er 117 meter). Tårnene bygges for å bli kvitt overskuddsvarme uten at den gjør skade på liv i elver eller vann. Trolig ville de fleste latt være å bygge slike store, kostbare tårn og heller solgt varmen dersom det var mulig. Men i 2022 utgjorde andelen energi utnyttet som varme sammenlignet med elektrisitet i verdens kjernekraftverk kun 0,11 prosent1.

Det er flere grunner til at overskuddsvarme nesten aldri utnyttes:

Andre kostnadsrelaterte spørsmål

- Hva koster ny kjernekraft fra SMR?

- Kostnader for strøm fra alle typer nye kjernekraftverk

- Vil kjernekraft være lønnsomt i Norge?

- Hva koster kraft fra nedbetalte kjernekraftverk?

- Hvordan påvirker kjernekraft systemkostnadene?

- Hvordan påvirker kjernekraft nettkostnadene?

- Hvilken miks av kraftkilder er mest kostnadseffektiv?

- Billigst: Stor eller liten reaktor?

- Billigst: Sol eller vind eller kjernekraft?

- Har ulik kraftproduksjon ulik rente?

- Varme taper seg ved transport, og kraftverk har tradisjonelt vært plassert et stykke fra aktuelle brukere av varmen.

- Kraftverkene er optimalisert for elektrisitetsproduksjon, ikke varmeproduksjon.

- Overskuddsvarmen fra de aktuelle reaktortypene er ikke varm nok for de fleste industriprosesser.

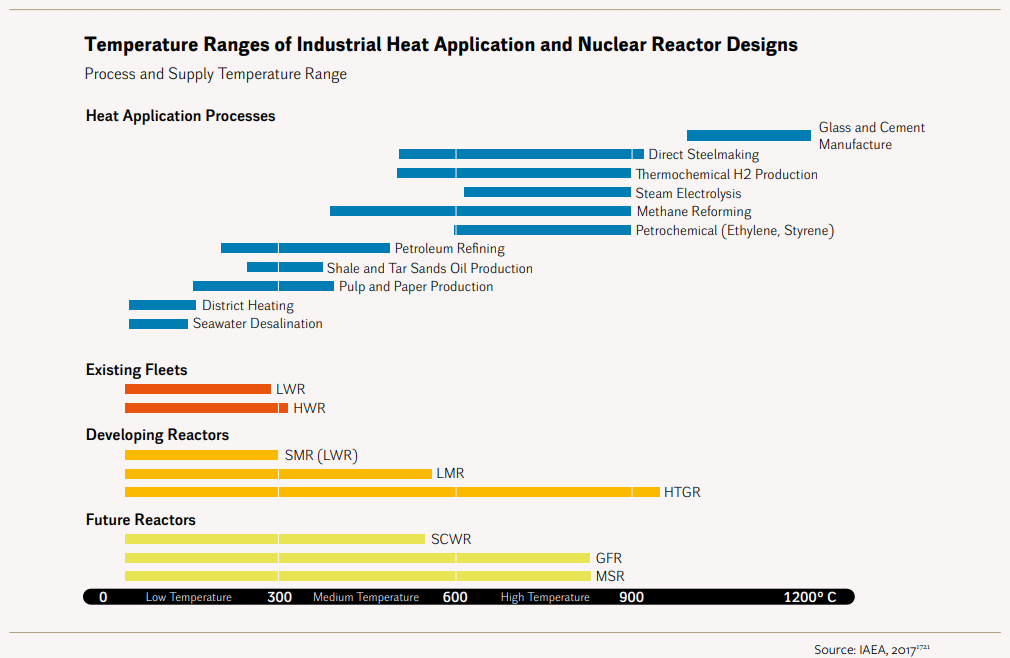

Som det fremgår av figuren over2, kan varmen utnyttes til avsalting av vann. Det skjer også, først og fremst i Japan, men er ikke aktuelt i Norge. Varmen kan også brukes som fjernvarme. Det skjer primært i Øst-Europa, hvor kraftverkene ble plassert tettere på bebyggelsen. Nyere kjernekraftverk i Russland er imidlertid ikke tilknyttet fjernvarme.

Kjernekraft er ikke alene om å ha problemer med å tjene penger på å bli kvitt varme. Datasentre i Tyskland, riktignok med enda lavere temperatur, rapporterer om fravær av etterspørsel, manglende lønnsomhet og tekniske utfordringer3.

Ut over avsalting og fjernvarme er mulighetene begrenset med dagens reaktortyper. Utnyttelse av overskuddsvarme kan ikke helt utelukkes, men sjansen for å finne en betalingsvillig kunde på rett sted til rett tid kan være liten og integrasjon av anleggene kan være kostbart i seg selv.

En fremtidig mulighet er hydrogenproduksjon og et fåtall demonstrasjonsprosjekter er i tidlig fase. I likhet med SMR i seg selv, er dette teknologi i utvikling som vil føye ytterligere usikkerhet til en eventuell utbygging. En rapport fra New Nuclear Watch Institute utgitt i 2023 vurderer mulighetene og utfordringene knyttet til hydrogenproduksjon slik4:

Although it is estimated to be the most economic option compared to other low-carbon sources such as electrical resistance or ‘green’ hydrogen, replacing process heat from fossil fuels with that of advanced small modular reactors (SMRs) in industrial assets is a complex and challenging process. These assets typically operate for decades, with typical capital stock turnover ranging between 20-50 years. Implementing alternative heat sources requires compatibility with energy-using facilities, which entails at least partial redesign and capital expenditure. The viability of such changes depends on factors like mass transfer limits, space requirements, modification degree, and cost.

Economic considerations, including upfront capital needs, and potential engineering challenges in adapting equipment will play a critical role in the practicality of applying SMR technologies in existing facilities, often rendering them impractical until the end of the operational life of industrial assets. Along with supply-side constraints such as likely licensing delays, construction delays of demonstration units, and cost overruns, these factors will limit the growth of this sector in the coming decades. Considering the rate of capital asset replacement in relevant industries and the pressure from expected decarbonization policies, our base-case scenario estimates that such applications will realistically be limited to 20-25 GWe by 2050 and will require substantial direct and indirect subsidies.

Verken myndigheter, produsenter eller utbyggere av kjernekraftverk regner vanligvis med inntekter fra salg av varme når de vurderer økonomien i kjernekraftverk.

Kilder

1: IAEA PRIS, besøkt 21. januar 2024

2: The World Nuclear Industry. Status Report 2023, besøkt 21. januar 2024

3: Clean Energy Wire, besøkt 6. februar 2024

4: New Nuclear Watch Institute, besøkt 21. januar 2024