Bakgrunn

Har ulike former for kraftproduksjon ulik rente?

Et tilbakevendende spørsmål er hvorfor det benyttes ulikt rentenivå, eller avkastningskrav, når det beregnes kostnader for ulike former for kraftproduksjon. Under gis en del eksempler og forklaringer på dette. Merk at rentenivået også endrer seg over tid, og at nivåene under er beregnet på ulike tidspunkt.

Investorer krever ulik rente

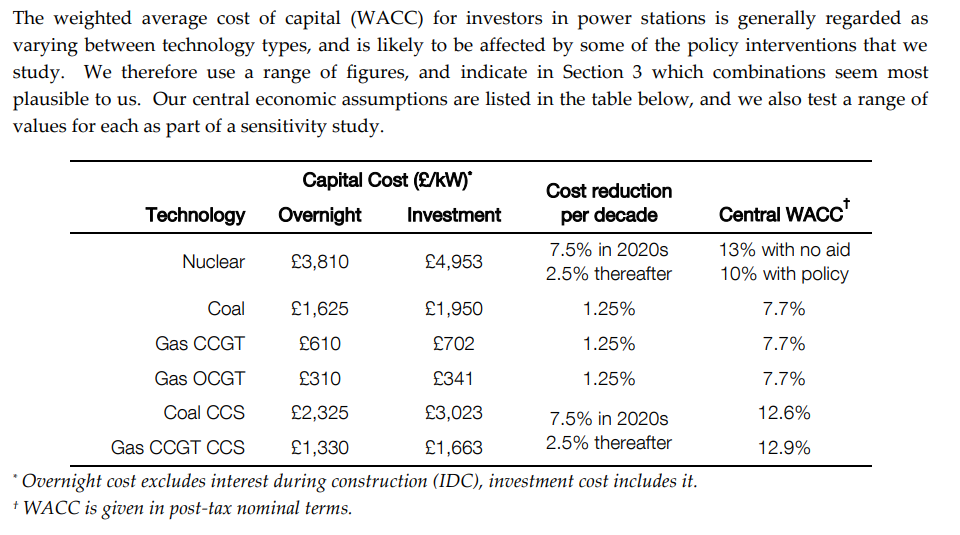

I en rapport (2013) for britiske myndigheter om statsttøtte til kjernekraftverket Hinkley Point C, gis det eksempler på ulik rente for ulike teknologier1:

Andre kostnadsrelaterte spørsmål

- Hva koster ny kjernekraft fra SMR?

- Kostnader for strøm fra alle typer nye kjernekraftverk

- Vil kjernekraft være lønnsomt i Norge?

- Hva koster kraft fra nedbetalte kjernekraftverk?

- Kan salg av overskuddsvarme gjøre kjernekraftverk lønnsomme?

- Hvordan påvirker kjernekraft systemkostnadene?

- Hvordan påvirker kjernekraft nettkostnadene?

- Hvilken miks av kraftkilder er mest kostnadseffektiv?

- Billigst: Stor eller liten reaktor?

- Billigst: Sol eller vind eller kjernekraft?

Store investeringer kan finansieres av en blanding av lån og egenkapital. WACC er den gjennomsnittlige renten, kapitalkostnaden, for investeringen.

Rystad Energy har samme forklaring når de i DN svarer på kritikk om hvorfor de benyttet høyere rente for kjernekraft enn andre teknologier i sin utredning om kjernekraft2:

Praksis i energibransjen er at man benytter ulik diskonteringsrate innenfor de ulike teknologiene.

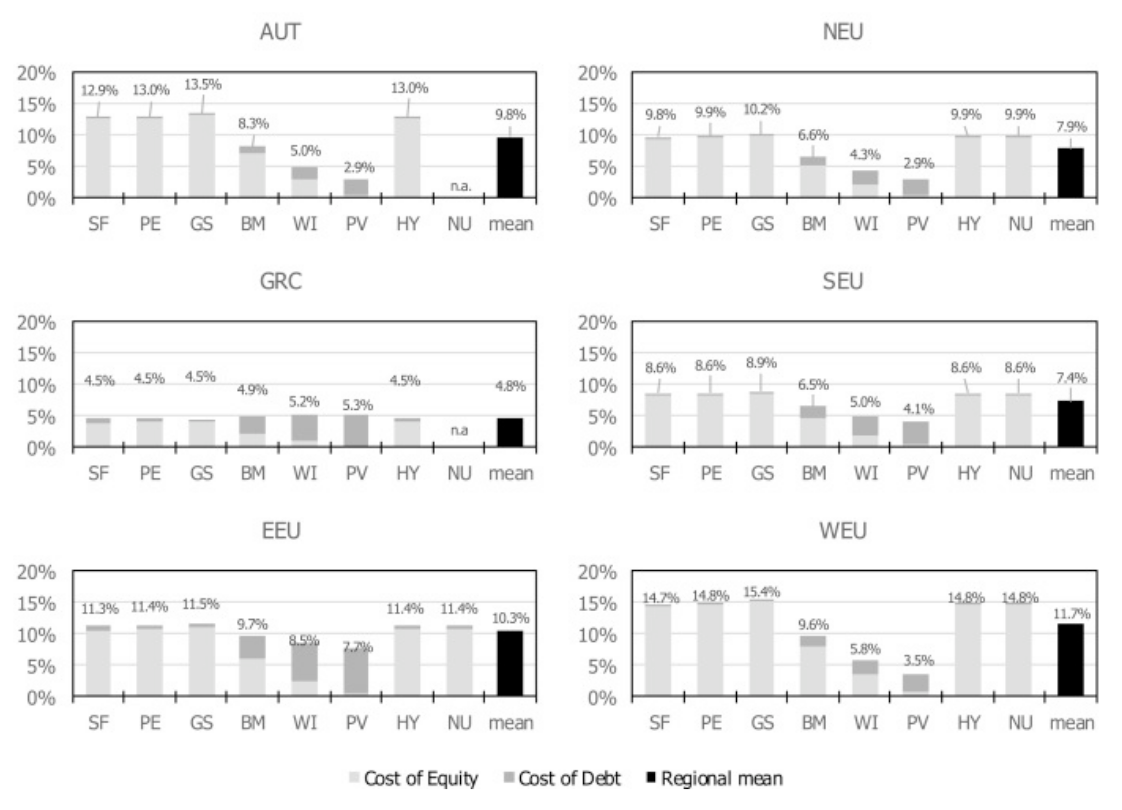

En studie (2018) fra University of Graz ser på kapitalkostnadens rolle i energiomstillingen3. Også her fremkommer det ulike rentenivåer, både mellom teknologier og mellom regioner:

SF=Solid Fossil Fuels (coal), PE=Petrol (oil), GS=Gas, BM=Biomass, WI=Wind, PV=Photovoltaics; HY=Hydropower; NU=Nuclear

Det internasjonale energibyrået IEA omtaler valg av rentenivå for ulike teknologier i World Energy Outlook 20234:

Antagelser om vektet gjennomsnittlig kapitalkostnad (WACC) gjenspeiler markedsdata og informasjon fra undersøkelser gitt gjennom Cost of Capital Observatory (IEA, 2023), oppdatert analyse for store solenergianlegg i World Energy Outlook 2020 (IEA, 2020) (i området 4-7 %), og for havvind analyser fra Offshore Wind Outlook 2019 (IEA, 2019) (i området 5-8 %). Vind på land ble antatt å ha samme WACC som store solenergianlegg. En standard WACC ble antatt for kjernekraft, kull- og gasskraftverk (i området 8-9 % basert på økonomisk utviklingsstadium).

Credit Suisse skriver i en rapport5 (2022) om kjernekraft at:

Elektrisitetsproduksjon og tilbakebetaling skjer først når kraftverket er i drift, noe som betyr at investorer må vente et tiår på avkastning fra investeringen. Den vektede gjennomsnittlige kapitalkostnaden (WACC) for kjernekraft er vanligvis rundt 7–8 %. Til sammenligning, på grunn av lavere risiko involvert, er WACC for vind- og solenergi henholdsvis 4–7 % og 3–6 %.

Det finnes imidlertid studier med lik rente også, med ulike begrunnelser.

I sin rapport "Futurs énergétiques 2050" (2022) drøfter RTE (operatøren av det franske transmisjonsnettet, tilsvarende Statnett i Norge) spørsmålet om rente og ulike teknologier6. I RTEs rapport er utgangspunktet en felles rentesats. I drøftelsen vises det til at det finnes eksempler på studier med felles rentesats, men at det kan ha andre begrunnelser enn den RTE bruker. En mer samfunnsøkonomisk tilnærming eller LCOE-betraktninger trekkes frem som eksempler på slike begrunnelser.

RTE anerkjenner at kjernekraft kan ha en annen rente i markedet enn teknologier som er mer modne og har mindre risiko. Imidlertid mener de at det ikke vil være mulig å bygge ut ny kjernekraft dersom det skal finansieres på samme måte som før (Flamanville 3, Hinkley Point C osv.). Sannsynligheten for at eventuelle kommende utbygginger blir subsidiert på nye måter, gjør tidligere og delvis markedsbaserte finansieringskostnader for bygging av kjernekraft lite relevant:

Diskusjoner i Frankrike den siste tiden om finansiering av kjernekraft bekrefter i alle tilfeller at det vil være umulig å basere langsiktige fremskrivinger på fortidens regulatoriske rammeverk, som er i ferd med å bli revidert på grunn av den stadig raskere avkarboniseringen. Det er derfor ikke relevant å bruke dagens vektede gjennomsnittlige kapitalkostnad som basis for finansiering i et 2050-2060-perspektiv, når dagens regler for statlige subsidier for ulike teknologier sannsynligvis vil endres betydelig i perioden. RTE foreslår derfor å legge til grunn den samme renten for ulike teknologier som bidrar til målet om avkarbonisering, samt å utføre en sensitivitetsanalyse hvor finansieringskostnaden er høyere for ny kjernekraft.

I Energy Transition Outlook 20237 bruker DNV ulik rente for ulike teknologier og geografiske områder, men en forholdsvis lav rente for kjernekraft i Europa, Nord-Amerika og Kina. Renten brukt for kjernekraft begrunnes slik:

Vi forventer betydelig statlig intervenering i de fleste regioner, hvor avkastningen på kapitalen er regulert. Vi forventer at statlig kapital og subsidier være tilgjengelig, motivert av energisikkerhet, ivaretakelse av kompetanse innen kjernefysisk teknologi, samt beskyttelse av investorer fra noe av risikoene knyttet til sikkerhet.

Risiko påvirker renten

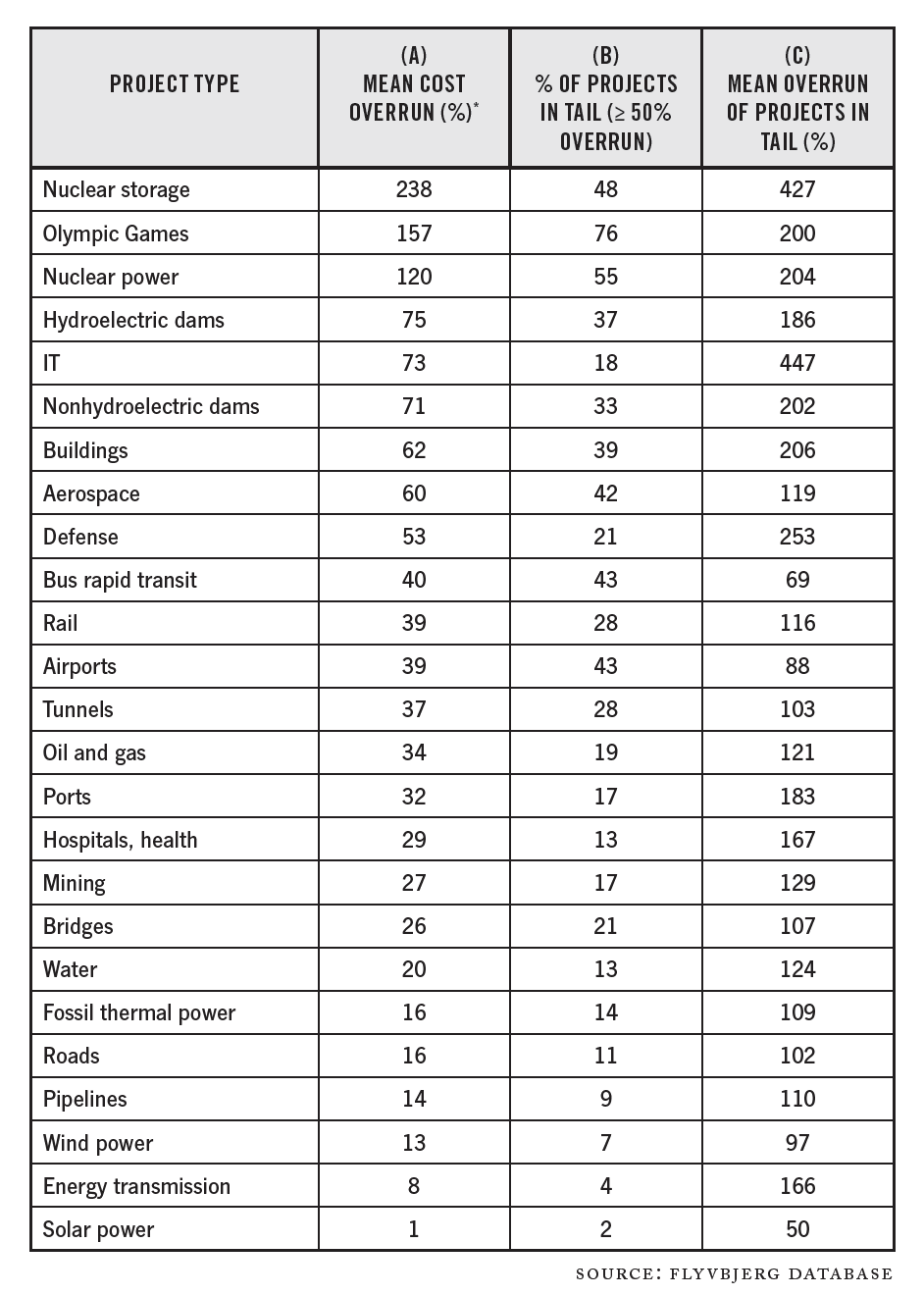

Som det fremgår av sitatet fra Credit Suisse over, påvirkes renten av risiko (forutsatt at ikke staten overtar risikoen). En velkjent risiko knyttet til investeringer i kjernekraft er risiko for forsinkelser og overskridelser. Professor Bent Flyvbjerg har i sin bok "How big things get done8" sett på hvilke sektorer som er mest utsatt for kostnadsoverskridelser. Kjernekraft og ulike fornybare kilder er i ulik ende av skalaen. Mer eksperimentelle utbygginger av fornybar energi vil trolig også møte høyere avkastningskrav.

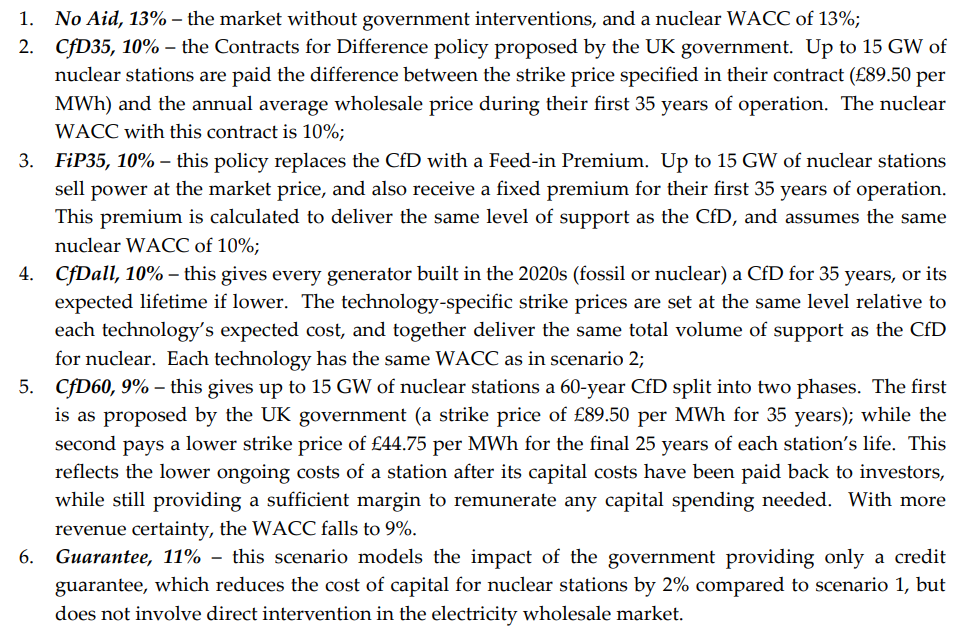

Subsidier er en mye brukt måte å redusere risiko og finansieringskostnader på. Ulike land subsidierer kjernekraft på ulike måter. Dermed påvirkes også prosjektets rente på forskjellig måte, avhengig av hvor mye risiko som legges på investoren. Dette er illustrert i rapporten (2013) for britiske myndigheter nevnt over, hvor forfatterne beskriver de ulike scenariene de har undersøkt:

Hvorfor er renten viktig?

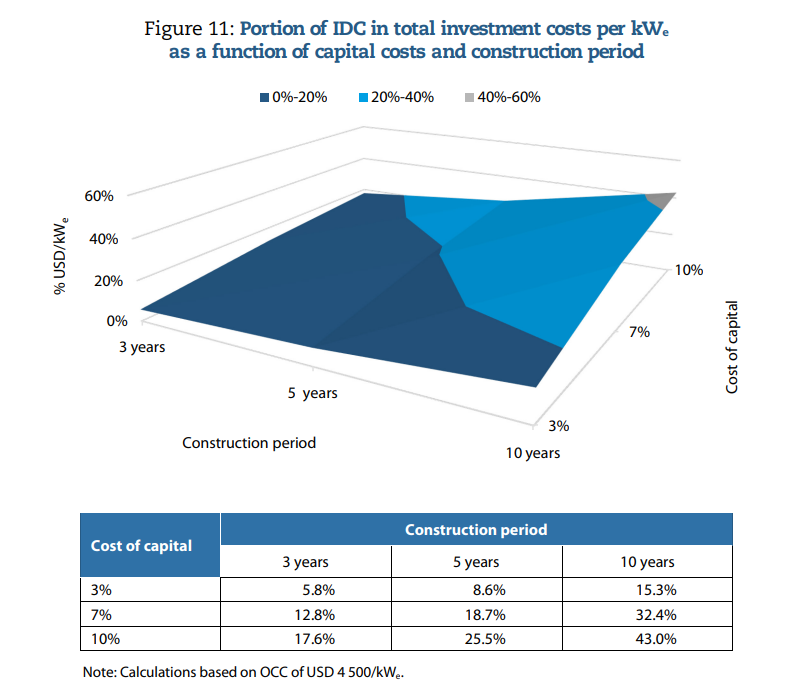

Kjernekraftverk tar lang tid å realisere. Kostnader påløper allerede når det omfattende søknadsarbeidet starter. Først senere kommer byggingen, som er kostbar og også tar flere år. All ativitet må betales løpende av investorene. I denne tiden løper rentene, uten at det kommer noen inntekter. Finansieringskostnaden utgjør derfor ofte en stor andel av kostnadene ved kjernekraft. Særlig når byggingen trekker ut i tid, kan rentenivået få svært stor betydning.

Kilde: Unlocking Reductions in the Construction Costs of Nuclear: A Practical Guide for Stakeholders (OECD-NEA) IDC: Interest during construction.

Kilder

1: The Impact of Government Interventions on Investment in the GB Electricity Market, besøkt 8. februar 2024

2: DN, besøkt 8. februar 2024

3: Costs or benefits? Assessing the economy-wide effects of the electricity sector's low carbon transition – The role of capital costs, divergent risk perceptions and premiums, besøkt 8. februar 2024

4: IEA: World Energy Outlook 2023, besøkt 24. februar 2024

5: Nuclear energy - Challenges and opportunities, besøkt 8. februar 2024

6: RTE: Futurs énergétiques 2050, besøkt 5. april 2024

7: DNV: Energy Outlook 2023, besøkt 6. april 2024

8: How big things get done, besøkt 18. januar 2024