Artikkel

Det kinesiske dilemma

14. februar 2024

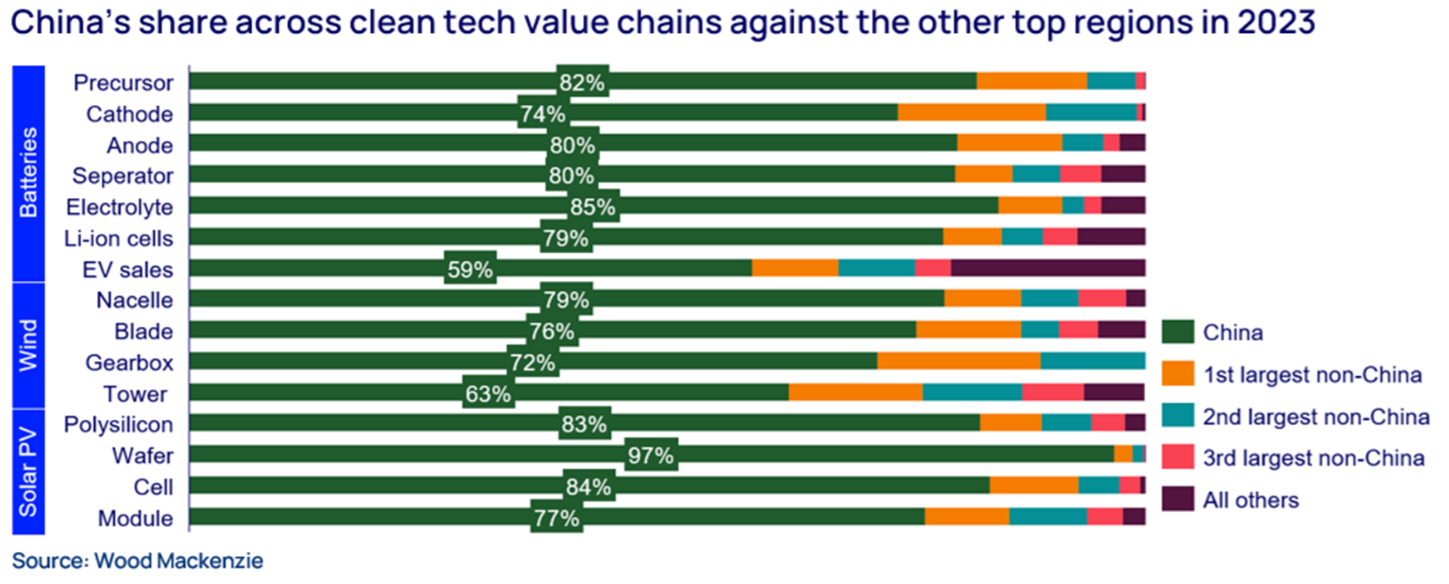

Wood Mackenzie publiserte 12. februar 2024 en artikkel1 om den kinesiske dominansen innen produksjon av ren energi-løsninger.

Kina har tatt en stor del av markedet for en rekke teknologier. For wafere til solceller hele 97 prosent. Vindkraft er sektoren hvor resten av verden til en viss grad holder stand, og da med Europa i førersetet. Men Kina har ambisjoner her også.

I Kina så man tidlig at klimamålene var alvorlig ment, og at behovet for solceller, vindmøller, batterier og elbiler ville bli stort over hele verden. Så de satset. Og vel så det. Mens kinesiske produkter tidligere var kjent for lav kvalitet, er situasjonen i dag en helt annen. Produksjonen går dessuten hånd i hånd med forskning og utvikling for ytterligere forbedringer.

Selv om mye produksjonen er eksportrettet, går også store mengder til hjemmemarkedet. Utbygging av produksjonskapasitet har vært så sterk, at Kina ligger an til å oppfylle sine egne fornybarmål i 2025 - hele fem år før planen i 20302. Trolig er oppbyggingen av kapasitet subsidiert, men det er uklart hvor mye og om det fortsatt skjer. Eksempelvis har EU startet undersøkelser av eventuelle subisidier i kinesisk elbilproduksjon3.

Trolig er det også overinvesteringer. Kina bygger flere byer enn de trenger, flere kullkraftverk enn de trenger og så videre. Det kan skyldes mangelen på korreksjoner fra markedet.

Problemet

Mange har sett for seg at industri og arbeidsplasser knyttet til fossile næringer, skulle erstattes av aktivitet knyttet til ren energi. Dette skjer for så vidt i stor utstrekning. Vindindustrien i Europa, for eksempel, sysselsetter mange mennesker. Men på andre områder, som solceller, skjer stadig mer av produksjonen i Kina. Og konkurransen blir stadig tøffere på flere områder. For å unngå at all produksjon til slutt havner i Kina, har Nord-Amerika, Europa, India og andre sett at noe må gjøres. Men hva?

Den amerikanske løsningen

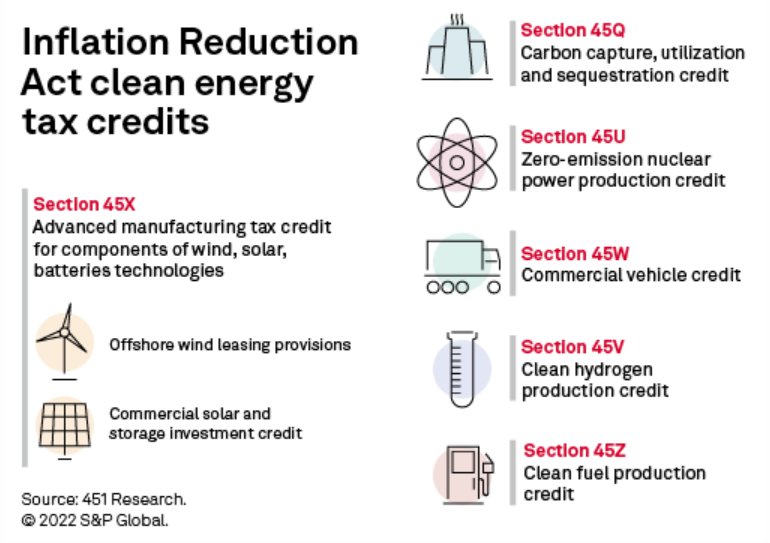

Inflation Reduction Act (IRA) ble vedtatt i 2022. Pakken inneholder, i tillegg til en del andre tiltak, en massiv subsidiering av fossilfri energi. Totalt går 4 500 mrd. kr.Inflasjonsjustert fra 2022 til 2024. Valutakurs per 1. januar 2025. til klima- og energitiltak4. Det gis ekstra støtte dersom ulike kriterier er oppfylt, blant annet innenlands produksjon.

IRA har bidratt til at amerikanske industri kan konkurrere med kinesisk industri. Mange investeringer er foretatt og mange flere er planlagt. Det hvite hus viste i august 2023 til 170 000 flere jobber innen ren energi og varslede investeringer på 1 288 mrd. kr.Inflasjonsjustert fra 2023 til 2024. Valutakurs per 1. januar 2025.5. I Norge har vi sett effekten av dette ved at den planlagte batterifabrikken Freyr ble flyttet til USA6.

I Europa er det utbredt skepsis til denne type subsidier. EU har riktignok godkjent at enkelte land gir subisidier, for eksempel til batterifabrikker, dersom det matcher subsidiene fabrikken kunne fått for eksempel i USA7.

Handelshindre

EU har satt i gang undersøkelesr om mulig subsidiering av kinesisk elbilproduksjon. Det kan være første trinn på vei mot handelshindre med sikte på å beskytte egen produksjon mot urettferdig konkurranse. Særlig tyske bilprodusenter er viktige for hele Europa. Her er det altså fortsatt noe å beskytte, selv om produsentene ble for konservative og kom på etterskudd i omleggingen til elektriske motorer. Men handelshindre vil gi høyere priser og forsinke overgangen til elbiler.

I Europa er det knapt produsenter av solceller igjen å beskytte. Solnæringen er likevel stor og voksende, men består i større grad av montører, servicebedrifter osv. Denne delen av bransjen ønsker ingen handelshindre, som vil føre til høyere priser på panelene og redusert utbygging av solenergi. Toll på kinesiske solceller i perioden 2013-2018 bremset utbyggingen og gjorde det vanskeligere å nå klimamålene8.

Tenketanken Bruegel har tatt til orde for at verken subsidier eller handelshindre er løsningen9. I stedet argumenterer de for å støtte innovasjon som kan gjøre nye solcelleprodusenter bærekraftige og lønnsomme. For å unngå avhengighet av Kina foreslår de at Europa aktivt forsøker å få opp leveranser også fra andre land. Europa bør også utvikle en resirkuleringsindustri. Dessuten foreslår de en strategisk reserve av solceller. I dag er europeiske lagre fulle. I tilfelle konflikt med Kina, vil lagrene kunne holde i rundt ett år med dagens utbyggingstakt. Det gir tid til å bygge opp europeisk industri, hvis behovet oppstår. Dermed kan forstyrrelsene som eventuelt oppstår vare i måneder i stedet for år.

Net-Zero Industry Act

EU-rådet og EU-parlamentet ble nylig enige om Net-Zero Industry Act, et svar på amerikanske IRA og utfordringen fra Kina10. I tråd med europeisk tradisjon er det ingen store subsidier. Det settes et mål om 40 prosent europeisk produksjon og mål for karbonfangst og lagring. I tillegg inneholder pakken tidsfrister for konsesjonsbehandling for å redusere byråkrati. Handlingsrommet i offentlige anskaffelser utvides, slik at man blant annet kan legge vekt på andre kriterier enn pris. Disse kan være miljømessig bærekraft, innovasjon, integrering i energisystemer eller uavhengighet. Det siste inntreffer dersom man for en spesifikk nullutslippsteknologi er mer enn 50 prosent avhengig av import fra ett tredjeland.

Gjennom Antwerpen-erklæringen samlet industrien seg i februar 2024 om krav til hvordan europeiske ledere bør møte utfordringene fra subsidier i USA og Kina. Blant kravene er mindre byråkrati, subsidier av ren energi gjennom et forenklet regelverk i tråd med reglene i det indre marked, utbygging av fornybar energi og kjernekraft, økt kraftutveskling, satsing på hydrogen, et styrket indre marked, med mer11.

Kostnadene

Wood Mackenzie gjengir i sin artikkel regnestykker for hva det vil koste å erstatte kinesisk produksjon. Investeringskostnaden for overgangen til ren energi vil vokse 20 prosent, mener de. Det tilsvarer 68 299 mrd. kr.Valutakurs per 1. januar 2025.

Stikkord: Kina, handel, industri, USA, EU, fornybar

Kilder

1: Wood Mackenzie, besøkt 14. februar 2024

2: Energy Monitor, besøkt 14. februar 2024

3: European Commission, besøkt 14. februar 2024

4: S&P, besøkt 15. februar 2024

5: The White House, besøkt 15. februar 2024

6: Dagens Næringsliv, besøkt 15. februar 2024

7: European Commission, besøkt 15. februar 2024

8: Euractiv, besøkt 15. februar 2024

9: Bruegel, besøkt 15. februar 2024

10: European Council, besøkt 15. februar 2024

11: The Antwerp Declaration for a European Industrial Deal, besøkt 22. februar 2024